안녕하세요!

오늘은 투자와 저축에서 중요한 개념인 ‘단리와 복리 차이’ 에 대해 알아보겠습니다.

단리와 복리는 이자 계산 방식에 따라 큰 차이가 있으며, 이를 잘 이해하는 것이 성공적인 재테크의 첫걸음입니다.

오늘 포스팅에서는 단리와 복리의 개념부터 각 방식의 특징과 비교, 그리고 실제로 어떻게 투자와 저축에 활용할 수 있는지 단계별로 자세히 설명드리겠습니다. 함께 배워보며 더 나은 금융 계획을 세워보세요!

펀드 투자 성공 전략 : 초보자를 위한 필수 팁과 투자 방법

환율 투자 가이드 : 변동성 활용한 성공적인 투자 전략과 전망

주요 경제지표 이해 : 경제 트렌드와 일상생활에 미치는 영향 분석

▶ 단리와 복리 차이

1. 단리와 복리 차이 – 개념

재테크의 세계에 첫발을 디딘 분들에게 가장 기초적이면서도 중요한 개념이 바로 ‘단리’와 ‘복리’입니다.

단리는 투자 또는 저축을 할 때 원금에 대해서만 이자가 붙는 방식을 의미합니다.

예를 들어, 연이율 5%의 조건으로 100만 원을 저축했다면, 매년 5만원씩의 이자가 발생하고, 이자는 원금에만 적용됩니다.

반면, 복리는 투자의 ‘눈덩이 효과’라고도 불리며, 원금뿐만 아니라 이미 발생한 이자에 대해서도 추가 이자가 붙는 방식입니다.

같은 조건에서 복리로 저축할 경우, 첫 해 이자가 원금에 추가되어 다음 해 이자 계산의 기반이 되고, 이로 인해 이자가 점점 더 빠르게 증가합니다.

2. 단리의 이해

단리 계산은 간단합니다.

원금에 연이율을 곱하고, 거기에 투자 또는 저축 기간을 곱합니다.

예를 들어, 100만 원을 5년간 연이율 5%로 단리 저축한다면, 받게 되는 총 이자는 100만 원 x 5% x 5년 = 25만 원입니다.

단리는 계산이 간단하고 예측하기 쉬워 단기간 동안의 저축이나 대출에 적합합니다.

3. 복리의 이해

복리는 ‘이자의 이자’를 벌 수 있는 강력한 효과를 가지고 있습니다.

예를 들어, 100만 원을 연이율 5%의 복리 조건으로 5년간 저축할 경우,

첫 해의 이자는 단리와 동일하게 5만 원이지만, 두 번째 해부터는 이자가 발생한 총액에 대해 다시 이자가 계산됩니다.

이는 시간이 지날수록 원금이 기하급수적으로 증가하는 효과를 만듭니다.

4. 단리와 복리 차이

단리와 복리를 직접 비교해보면, 장기간 투자할수록 복리의 이점이 확연히 드러납니다.

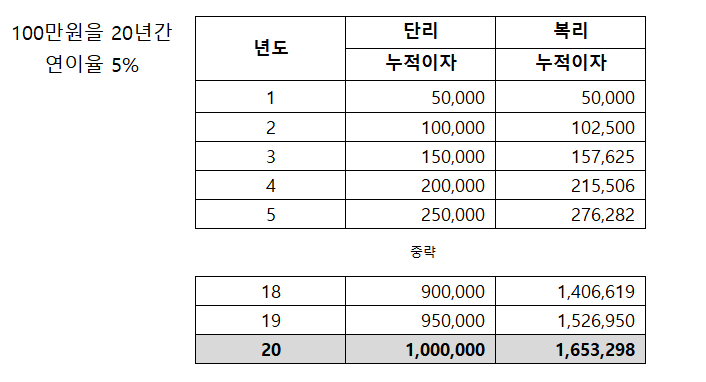

예를 들어, 100만 원을 20년간 연이율 5%로 투자할 경우, 단리로는 총 100만 원의 이자를 얻는 반면, 복리로는 약 165만 원의 이자를 얻게 됩니다. 이는 복리가 시간의 흐름에 따라 ‘이자의 이자’를 벌어들이는 효과 때문입니다.

5. 투자와 저축에서 단리와 복리 활용하기

단리는 단기 투자나 대출에 적합합니다.

예상 수익이나 비용을 명확하게 계산할 수 있다는 장점이 있습니다.

반면, 복리는 장기 저축이나 투자, 특히 은퇴 자금 마련이나 자녀 교육 자금 등 장기 목표를 위한 저축에 탁월한 선택입니다.

복리의 힘을 최대화하려면 가능한 한 일찍 저축을 시작하고, 꾸준히 투자하는 것이 중요합니다.

단리와 복리는 이자 계산의 핵심 개념으로, 각 방식이 자산을 증식하는 데 미치는 영향이 다릅니다.

단리는 계산이 단순하고 짧은 기간의 투자나 저축에 유리한 반면, 복리는 시간이 지날수록 이자가 더해져 장기적으로 큰 수익을 기대할 수 있습니다. 오늘 설명드린 내용을 바탕으로 자신의 재정 목표와 상황에 맞는 방법을 선택하고, 투자와 전략을 세워보세요. 꾸준한 계획과 실행이 성공적인 재테크의 열쇠가 될 것입니다!

{kind=link}